Poznaj Pracownicze Plany Kapitałowe

Przykładowy profil osoby rozpoczynającej PPK

Kalkulacja środków PPK w wieku 60 lat

- Środki wpłacane przez Ciebie

- Środki wpłacane przez pracodawcę

- Dopłaty ze Skarbu Państwa

- Wzrost wartości z tytułu zarządzania aktywami

w PPK

- Środki wpłacane przez Ciebie

- Środki wpłacane przez pracodawcę

- Dopłaty ze Skarbu Państwa

- Wzrost wartości z tytułu zarządzania aktywami

Dlaczego warto

Dodatkowe wpłaty na Twój rachunek

Do Twoich oszczędności w ramach PPK dopłaca pracodawca oraz Skarb Państwa. Środki inwestujesz w fundusze cyklu życia, w których poziom ryzyka jest dostosowany do Twojego wieku.

Niskie opłaty za zarządzanie

Fundusze w ramach PPK mają niskie opłaty za zarządzanie. W UNIQA opłaty są niższe niż ich maksymalny wymiar określony w ustawie o PPK. Środki na rachunku PPK podlegają dziedziczeniu.

Środki są Twoją prywatną własnością

W każdej chwili możesz dokonać zwrotu środków, na zasadach ustalonych w ustawie o PPK. W dowolnym momencie możesz zrezygnować z udziału w programie albo do niego powrócić.

Ile zaoszczędzisz na swoją emeryturę

Kto i ile wpłaca

Na rachunek uczestnika PPK wpłacają pracodawca, pracownik i Skarb Państwa.

Wpłaty pracownika

obowiązkowa podstawowa*: 2%

dobrowolna dodatkowa: do 2%

wynagrodzenia pracownika

Wpłaty pracodawcy

obowiązkowa podstawowa*: 1,5%

dobrowolna dodatkowa: do 2,5%

wynagrodzenia pracownika

Skarb Państwa

jednorazowa wpłata powitalna: 250 zł

dopłaty roczne: 240 zł

wynagrodzenia pracownika

Twój indywidualny rachunek

Uczestnik PPK - gromadzenie kapitału i inwestowanie

Dodatkowa emerytura

Po 60. roku życia

*Minimum 0,5% wynagrodzenia, jeżeli wynagrodzenie uczestnika PPK osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty 1,2 minimalnego wynagrodzenia za pracę, a pracownik złoży wniosek o obniżenie wysokości wpłaty. Minimalna podstawowa wpłata pracodawcy pozostaje na poziomie 1,5%. Wpłaty finansowane przez pracownika są potrącane z opodatkowanego wynagrodzenia.

Jak przystąpić do PPK

Jak zarządzać swoim PPK

Wypłata środków z PPK

Możesz wypłacić środki z PPK w dowolnym momencie na zasadach określonych w ustawie.

Środki zgromadzone na rachunku PPK

wypłacisz po skończeniu 60. roku życia

bez konieczności zapłaty podatku,

jeżeli zrobisz to tak:

- 25% środków wypłacisz jednorazowo

- 75% środków wypłacisz w minimum 120 ratach

zmiana ta może wiązać się z koniecznością zapłaty podatku

dochodowego.

zgromadzone środki

- 25% środków wypłacisz jednorazowo

- 75% środków wypłacisz w minimum 120 ratach

zmiana ta może wiązać się z koniecznością zapłaty podatku

dochodowego.

W dowolnym momencie przed skończeniem 60. roku życia możesz złożyć wniosek o wycofanie środków z PPK.

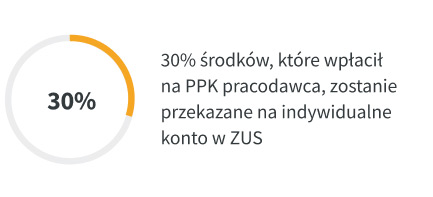

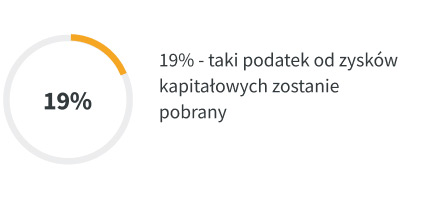

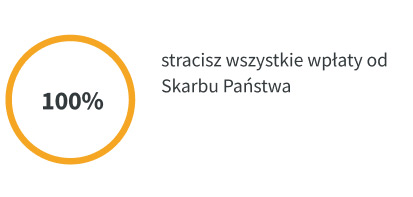

Taki zwrot wiąże się jednak z utratą kwoty stanowiącej równowartość wpłaty powitalnej i dopłat rocznych od Skarbu Państwa. 30% wpłat pochodzących od pracodawcy będzie przekazane na indywidualne konto uczestnika w ZUS. Od zysku z inwestycji zostanie potrącony podatek dochodowy od zysków kapitałowych w wysokości 19%.

Raz w trakcie uczestnictwa możesz wypłacić do 100% wartości środków zgromadzonych w PPK, aby pokryć wkład własny do kredytu na zakup domu lub mieszkania.

Dotyczy to osób, które nie ukończyły 45 lat. Konieczny jest zwrot całości wypłaconych środków w wartości nominalnej w ciągu 15 lat.

Możesz wypłacić do 25% środków w przypadku gdy poważnie zachorujesz ty lub twoje dziecko albo współmałżonek.

W takich przypadkach wypłata nastąpi jednorazowo albo w ratach, a wypłaconych środków nie zwracasz.

Fundusze cyklu życia UNIQA Emerytura SFIO

Pracownicze plany kapitałowe oparte są na funduszach zdefiniowanej daty. Wykorzystują one koncepcję cyklu życia i stąd pochodzi ich druga nazwa. Fundusze cyklu życia od wielu lat są dostępne na rynkach rozwiniętych i często wykorzystywane w różnych systemach emerytalnych.

W funduszach zdefiniowanej daty z góry określony jest orientacyjny koniec inwestycji. W przypadku PPK ustawodawca określił go jako moment ukończenia przez uczestnika 60 lat.

Najczęściej zadawane pytania

Oferta UNIQA dla uczestników PPK

Dom i mieszkanie

Ubezpieczenie domu i mieszkania dopasujesz do swoich potrzeb i kupisz ze zniżką dla uczestników PPK w UNIQA TFI.

Samochód

Twój samochód ubezpieczysz kompleksowo w zakresie OC, AC, Assistance. Zapłacisz mniej dzięki promocji dla uczestników PPK w UNIQA TFI.

Podróż

Podróżuj bezpiecznie po Polsce, Europie i na świecie. Kup ubezpieczenie turystyczne online w 1 minutę. Dla uczestników PPK w UNIQA mamy promocję.

IKZE w UNIQA TFI

Załóż u nas Indywidualne Konto Zabezpieczenia Emerytalnego. Skorzystaj z promocji dla uczestników PPK, a otrzymasz nagrodę 200 zł.